콘텐츠

“정부가 빚을 없애준다” 근데 왜 내 건 그대로일까?

2025년 06월 26일

| by 법무법인 그날

정부 프로그램과 개인회생·개인파산 제도 차이점

최근 뉴스에서 “7년 넘게 못 갚은 5천만 원 이하 빚을 정부가 소각해준다”는 보도가 나오면서, 온라인 커뮤니티와 포털에서는 “이제 다 탕감되나 보다”, “기다리면 나도 포함될까?” 같은 반응이 이어졌습니다. 특히 업종 제한이 없다는 점에서 사행성 채무까지 포함된다는 말에, 놀라움과 혼란이 동시에 퍼졌죠.

이쯤에서 궁금해집니다.

정부 프로그램을 기다리는 것이 나을까요, 아니면 지금 당장 개인회생이나 파산을 통해 문제를 해결할 수 있을까요?

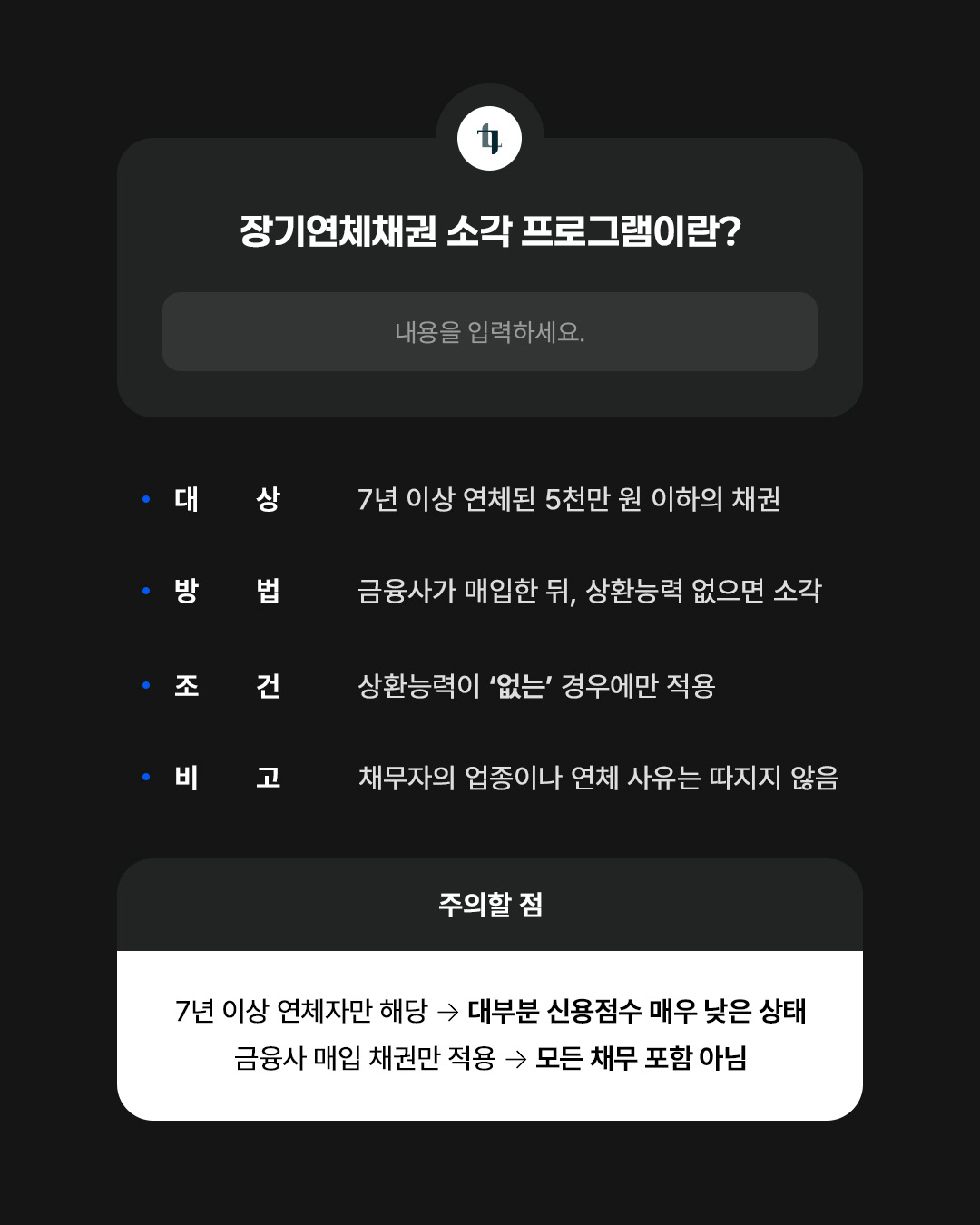

정부 ‘장기연체채권 소각 프로그램’이란?

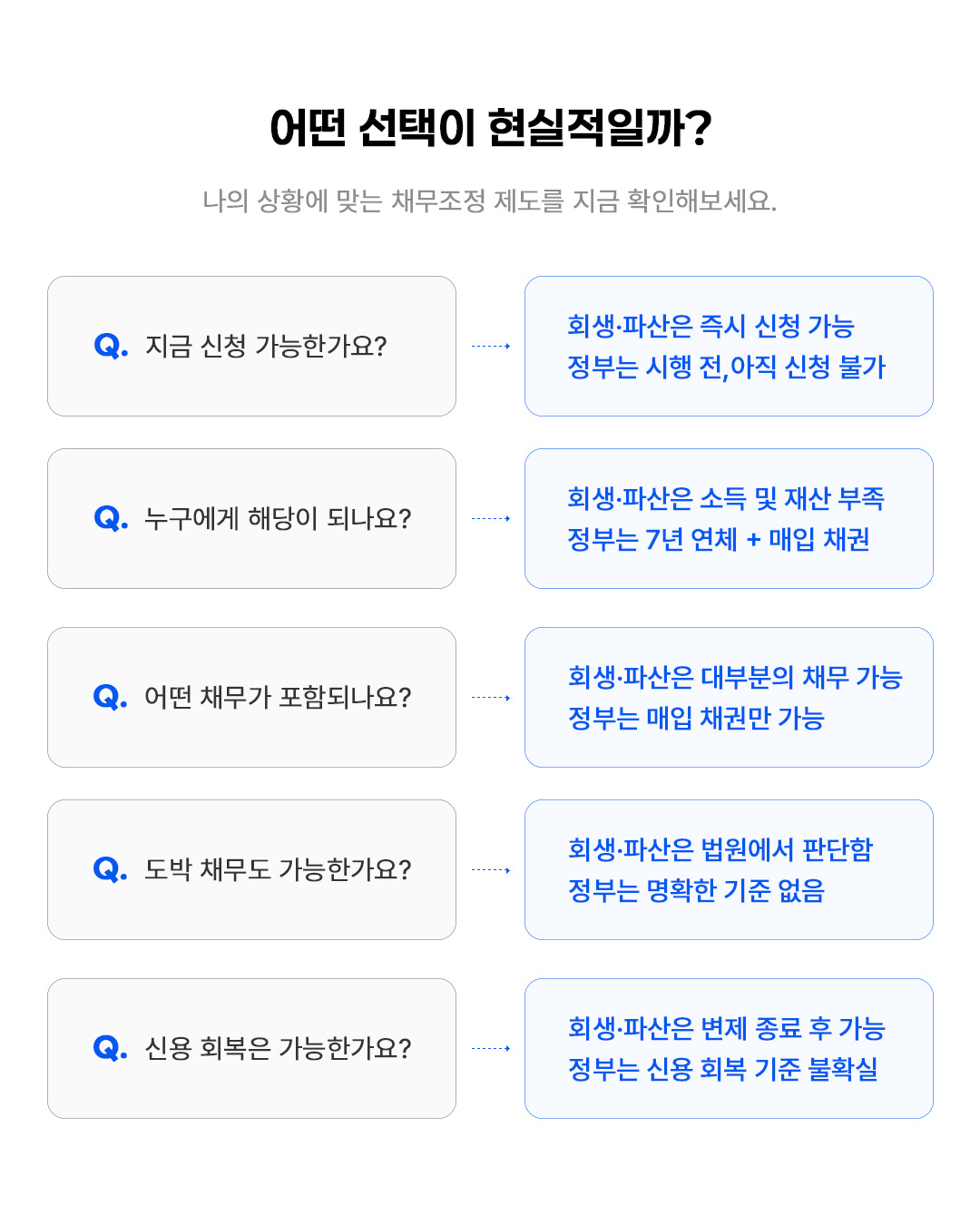

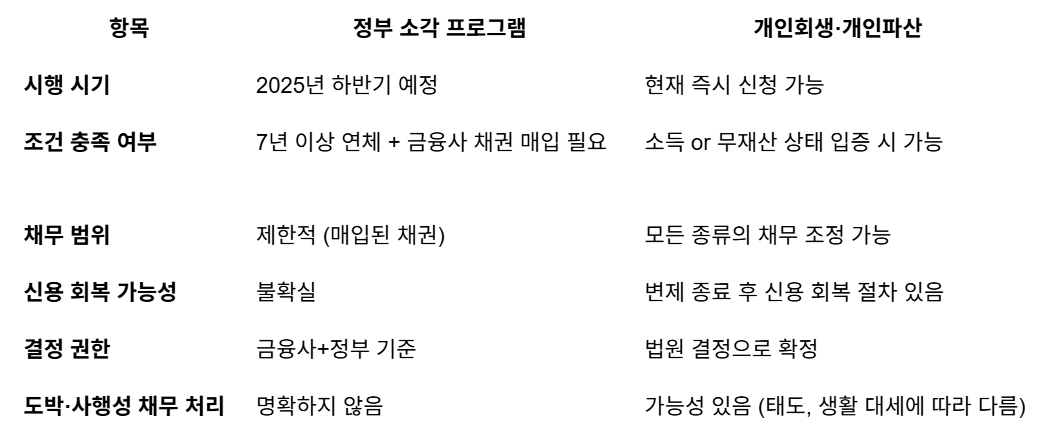

· 대상: 7년 이상 연체된 5천만 원 이하의 채권

· 방법: 금융사가 장기 연체채권을 매입한 뒤, 상환능력 심사를 거쳐 소각

· 조건: 상환능력이 ‘없는’ 경우에만 적용

· 진행 시기: 올해 3분기 중 세부 기준 마련 예정

· 비고: 채무자의 업종이나 연체 사유는 따지지 않음

표면적으로 보면 굉장히 파격적인 제도처럼 보이지만, 현실에서 이 제도가 당장 필요한 사람에게는 몇 가지 한계가 있습니다.

· 7년 이상 연체된 경우만 해당 (대부분 신용점수가 바닥까지 떨어진 상황)

· 금융사에서 채권을 매입한 경우만 해당, 모든 채무가 포함되는 것은 아님

· 실제 소각까지는 시간 소요, 현재 채무 스트레스는 해결되지 않음

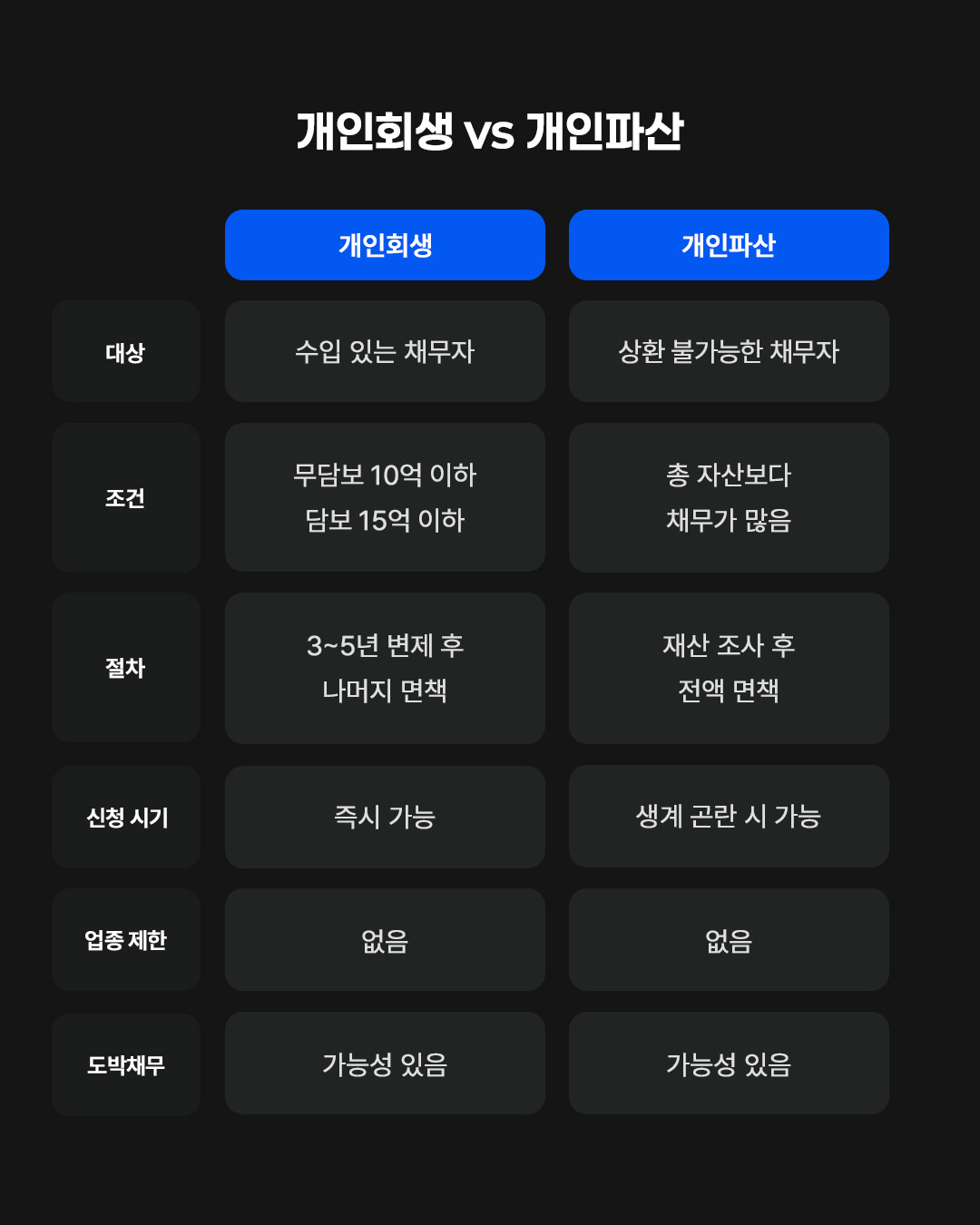

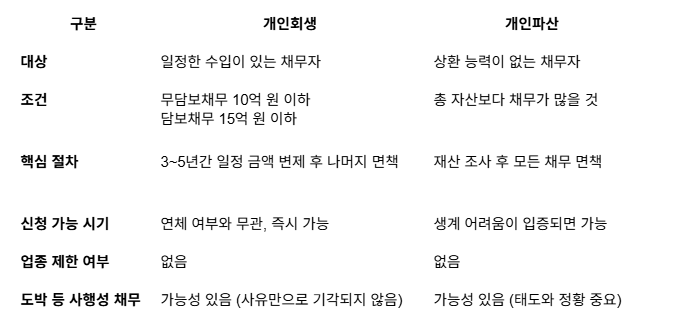

개인회생·개인파산 제도란?

이미 수년 전부터 시행 중인 법적인 채무조정 절차입니다.

즉시 신청 가능하고, 법원 결정으로 확정됩니다.

그럼 어떤 선택이 더 현실적일까?

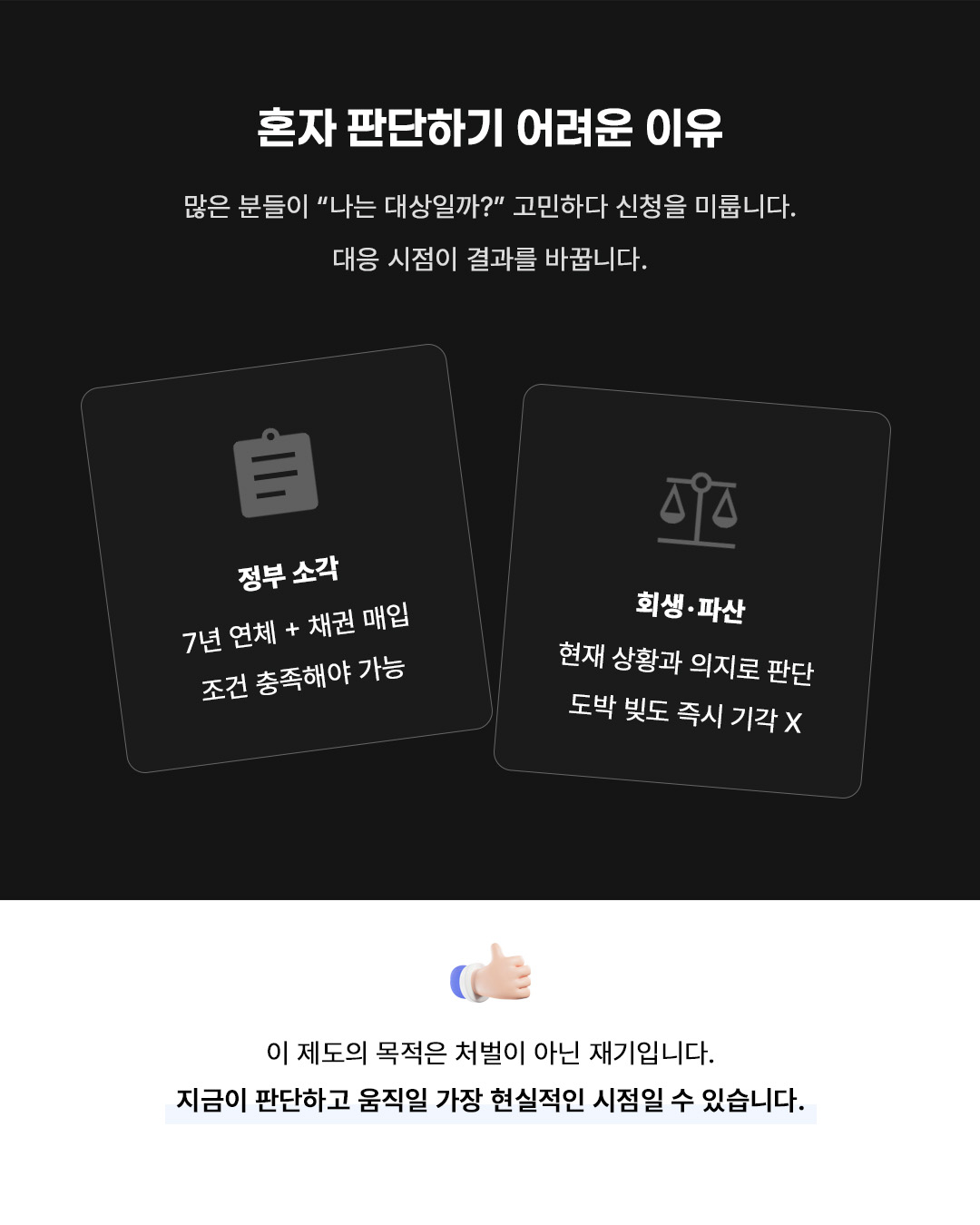

그럼에도 혼자 판단하기 어려운 이유

많은 분들이 “나는 해당될까?”, “도박 빚도 괜찮을까?”라는 고민에 쉽게 결정을 못 내립니다.

하지만 중요한 건 제도가 나를 기다려주는 게 아니라,

내가 지금 어떻게 대응하느냐에 따라 상황이 완전히 달라진다는 것입니다.

· 아직 연체 기간이 길지 않다면 정부 프로그램 대상이 아닐 수 있습니다.

· 7년 이상 연체되었다 해도, 해당 채권이 금융사에 매입되지 않았다면 적용이 어렵습니다.

· 반면, 회생이나 파산은 지금의 상황과 의지를 바탕으로 판단됩니다.

지금 소득이 있거나, 수입이 없다면 그에 맞게 절차를 시작할 수 있고,

기왕에 진 빚이 도박이나 사행성 소비에서 비롯되었더라도 곧바로 기각되는 건 아닙니다.