콘텐츠

‘신용사면’ vs 개인회생·개인파산, 무엇이 다를까?

2025년 08월 14일

| by 법무법인 그날

빚 문제 해결, 어떤 방법이 나에게 유리할까?

올해 말까지 한시적으로 시행되는 정부의 ‘신용사면’ 제도, 그리고 법원의 절차를 거치는 개인회생·개인파산.

세 가지 제도의 차이를 정확히 알면, 나에게 맞는 선택이 보입니다.

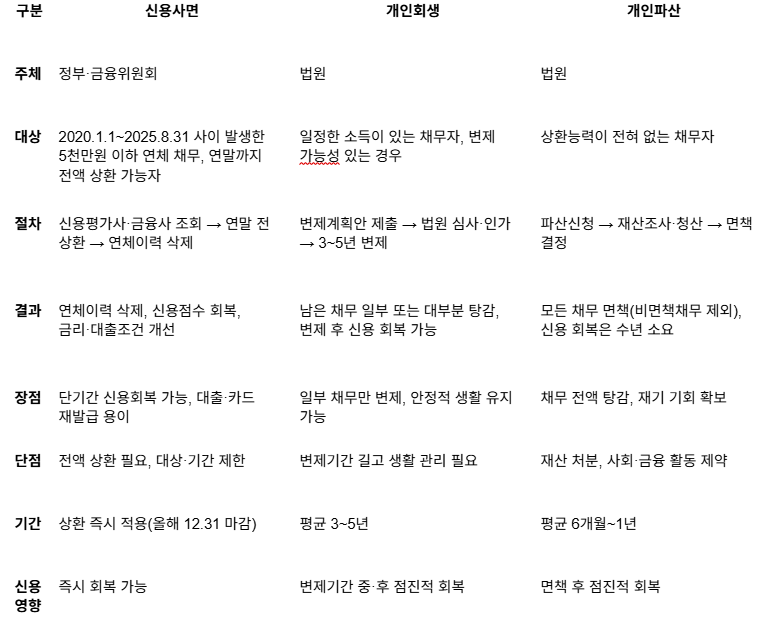

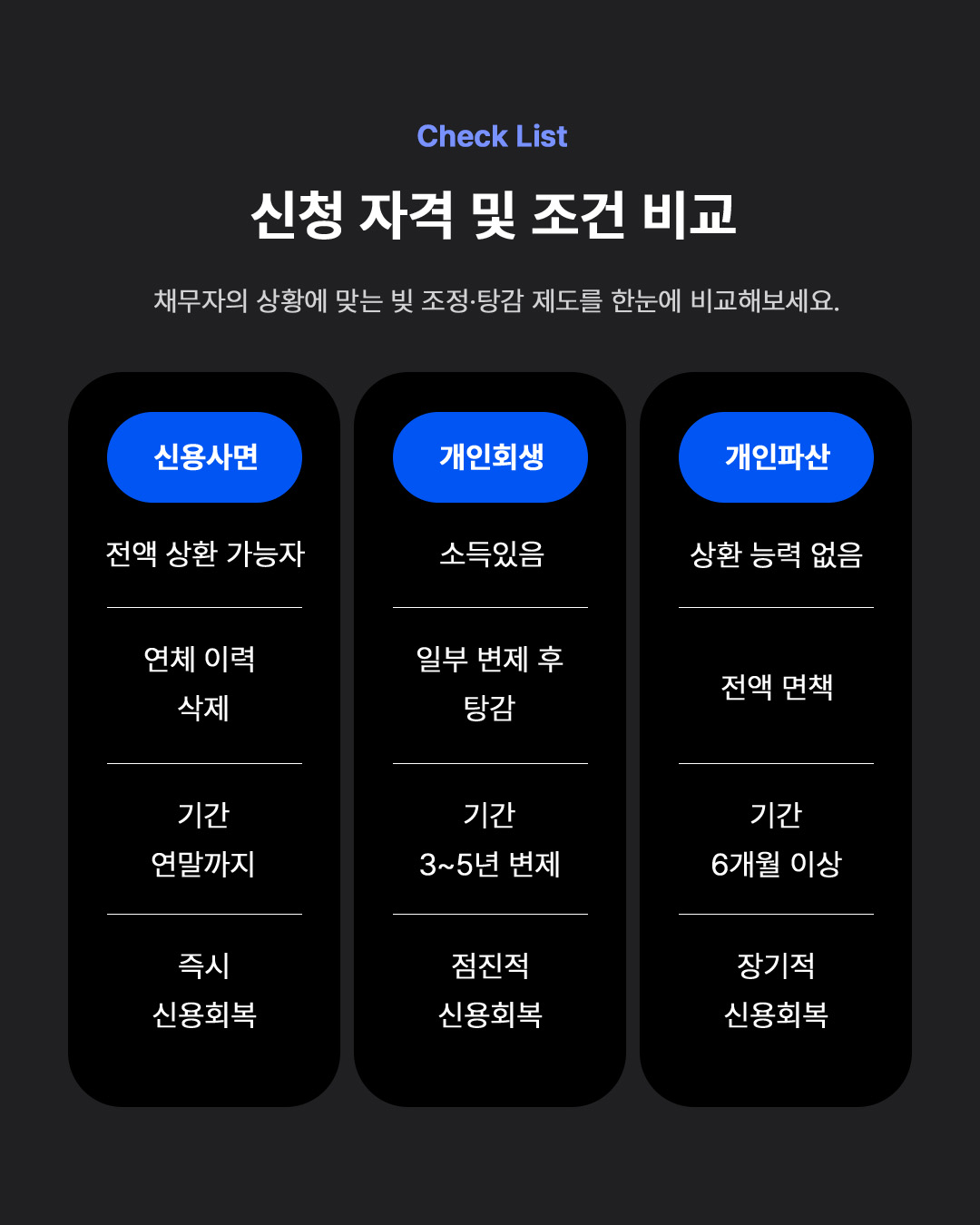

제도별 핵심 비교

핵심 포인트 해설

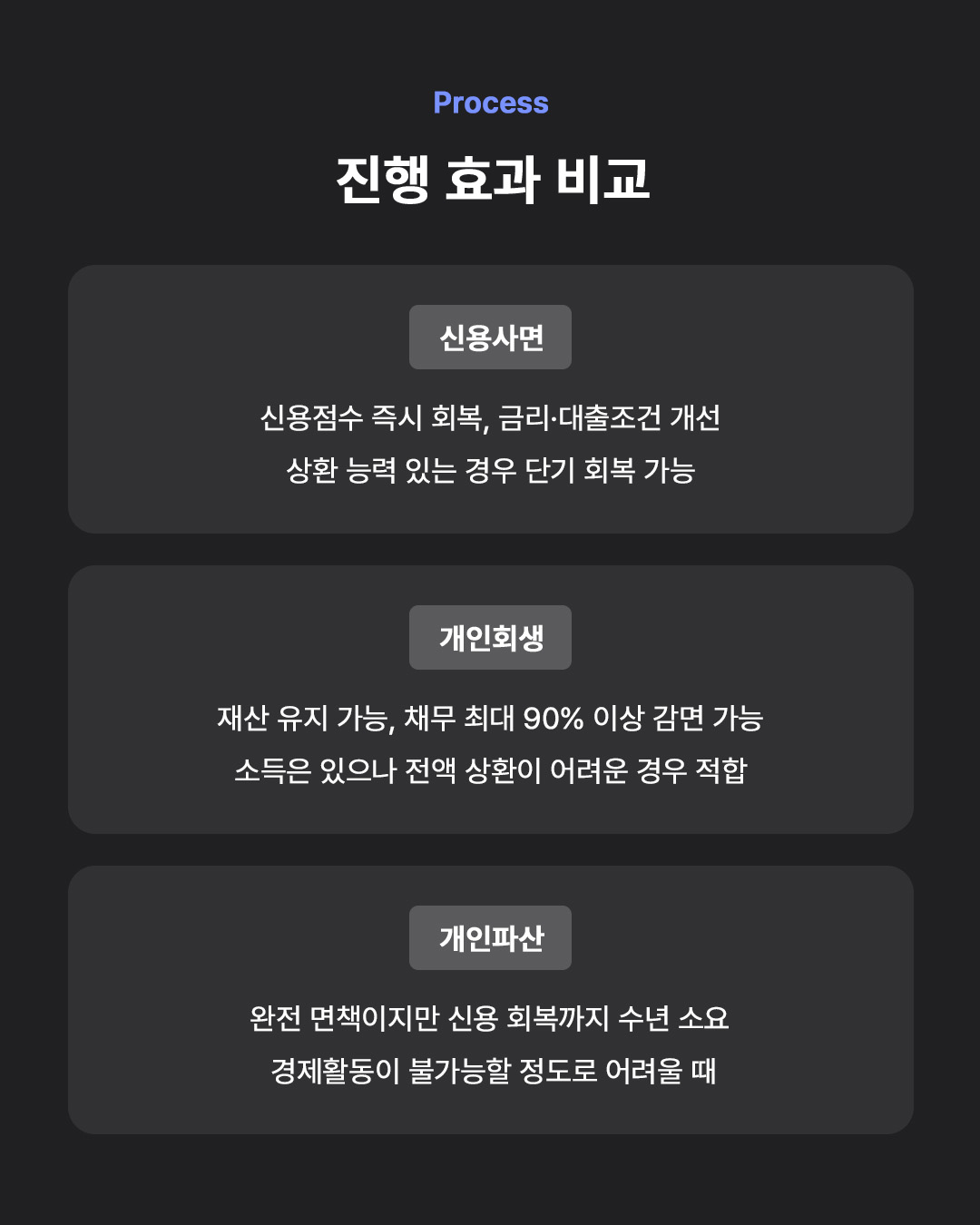

✅ 신용사면

– 조건부 단기 회복 제도입니다.

– 채무를 전액 상환해야만 연체 이력이 삭제됩니다.

– 올해 말까지만 가능하므로 기한이 매우 짧습니다.

– 상환 능력이 있고, 최근 연체로 신용점수가 하락한 경우 유리합니다.

✅ 개인회생

– 소득은 있지만 채무를 전부 갚기는 어려운 경우 선택합니다.

– 법원이 채무자의 소득·재산·부양가족 수를 고려해 변제금액을 결정합니다.

– 3~5년간 일정 금액을 납부하면 나머지 채무는 탕감됩니다.

– 재산을 지키면서 빚을 줄일 수 있다는 점이 장점입니다.

✅ 개인파산

– 상환 능력이 전혀 없을 때 선택합니다.

– 법원이 채무자의 소득·재산·부양가족 수를 고려해 변제금액을 결정합니다.

– 3~5년간 일정 금액을 납부하면 나머지 채무는 탕감됩니다.

– 재산을 지키면서 빚을 줄일 수 있다는 점이 장점입니다.

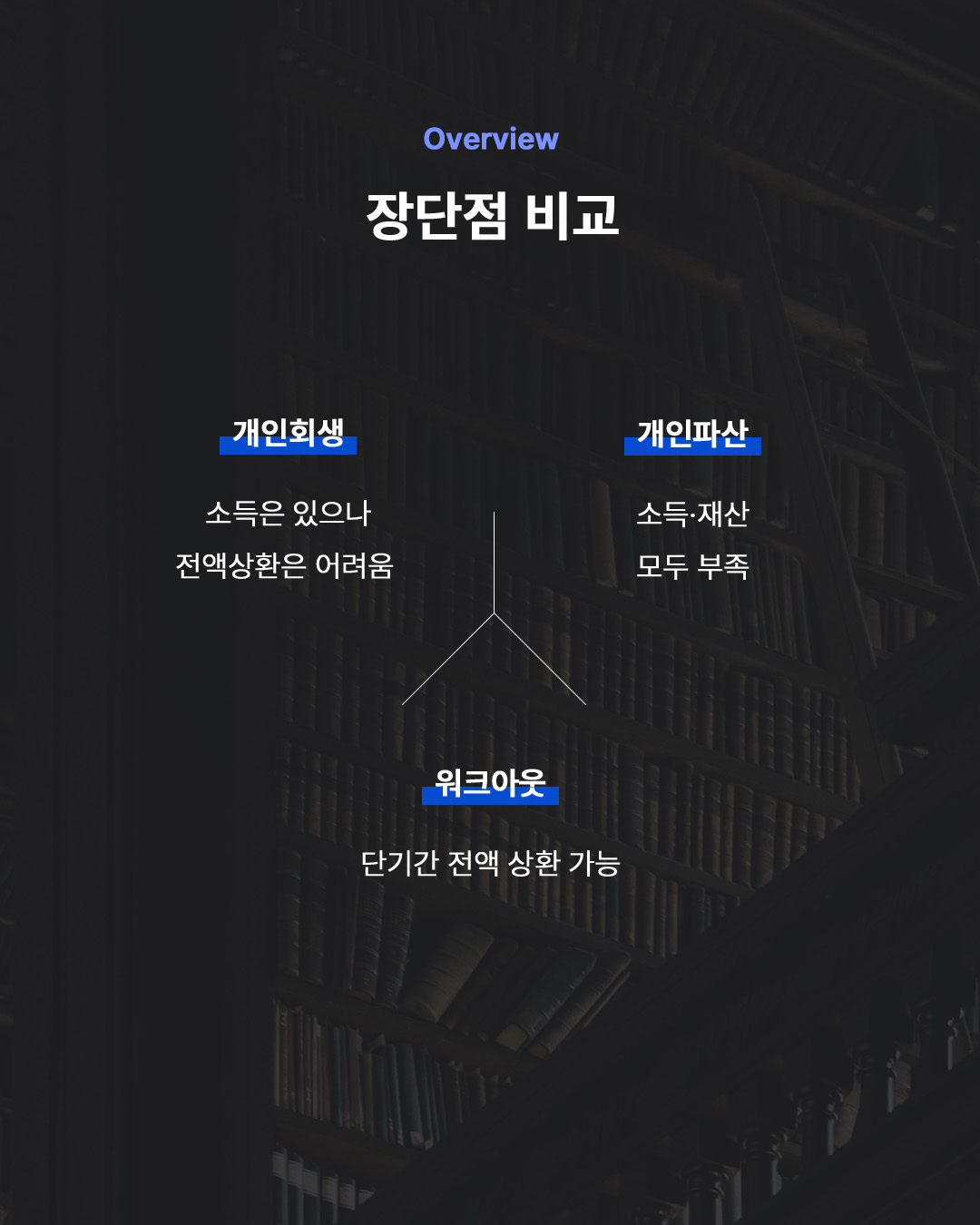

이렇게 선택하세요

– 단기 내 전액 상환 가능 → 신용사면

– 소득은 있으나 전액 상환은 어려움 → 개인회생

– 소득·재산 모두 부족, 상환 불가 → 개인파산

💡 빚 문제 해결은 ‘조건’과 ‘시기’에 따라 최선의 방법이 달라집니다.

특히 신용사면은 올해 말까지 한시적으로만 시행되므로, 해당 조건에 부합한다면 빠른 확인이 필요합니다.

법원 절차가 필요한 경우라면 전문가 상담을 통해 회생·파산의 가능성과 절차를 미리 점검하는 것이 안전합니다.

📞 당신의 상황에 맞는 빚 해결 방법, 지금 상담에서 확인하세요.

– 신용사면 대상 여부 조회

– 개인회생·파산 가능성 진단

– 채권자 대응 전략